アーンアウト(earn-out)とは、M&Aにおける買収対価の一部を、買収後の対象会社の業績達成に連動させて支払う仕組みです。クロージング時に全額を支払うのではなく、一定期間の業績が目標を満たした場合に追加対価を支払う設計で、売り手と買い手の価格期待のギャップを埋め、リスクを分担する手段として広く用いられます。とりわけ、将来の成長性に対する見立てが売り手と買い手で大きく食い違う案件や、オーナー経営者の買収後の貢献が事業価値を左右する案件で、その有用性が際立ちます。本稿では、アーンアウトの仕組みと役割、指標設計の勘所、会計・税務の論点、代替手段との比較、そして紛争を防ぐための契約上の注意点を、クロスボーダー案件の実務目線で体系的に解説します。

アーンアウトとは何か ― 対価を「固定+変動」で組む

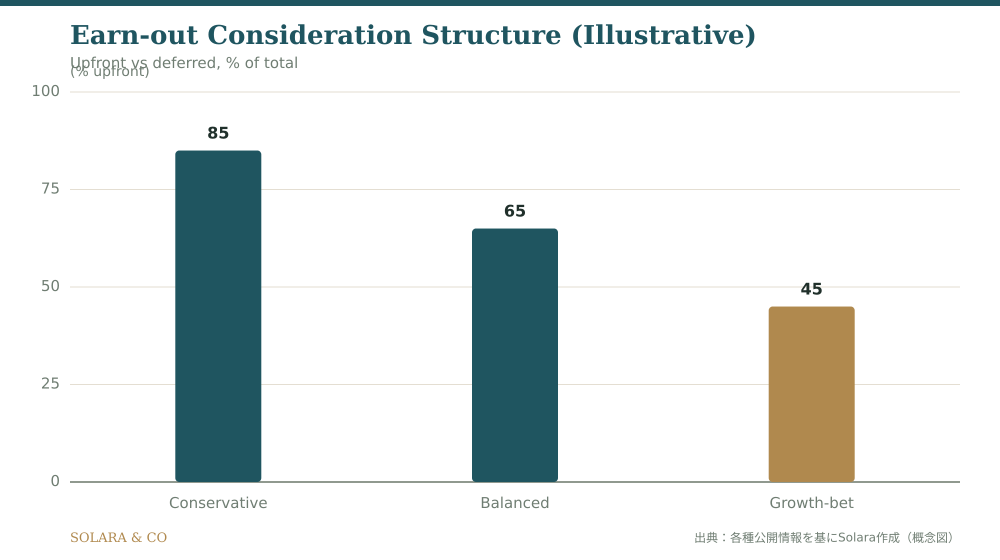

アーンアウトの本質は、買収対価を「クロージング時に確定する固定部分」と「将来の業績に応じて支払う変動部分」に分けて設計することにあります。たとえば、総対価のうち一定割合をクロージング時に支払い、残りを買収後1〜3年間の業績目標の達成度に応じて支払う、といった構造です。これにより、買い手は将来の不確実性に対する支払いを後ろ倒しにでき、売り手は事業が成長すれば追加対価を得られるという、双方にメリットのある設計が可能になります。

固定部分と変動部分の比率は、案件のリスクと当事者の交渉力によって決まります。事業の将来性に不確実性が大きいほど、変動部分の比率を高めて将来の成果に対価を連動させる傾向があります。逆に、安定した事業であれば変動部分は小さくなります。アーンアウトは「価格を決められないから先送りする」道具ではなく、「リスクをどう配分するか」を設計する戦略的なツールと捉えるべきです。

▲ 対価構成(前払い比率)のイメージ。残りがアーンアウト部分(概念図)。

なぜ使われるのか ― 価格ギャップとリスク配分

アーンアウトが用いられる最大の理由は、売り手と買い手の価格期待のギャップを埋められることです。売り手は自社の将来性を高く評価し、買い手はその実現可能性を慎重に見積もるため、両者の希望価格には開きが生じます。固定価格だけで合意しようとすると、このギャップが交渉決裂の原因になります。アーンアウトは「目標を達成すれば高い価格を、達成できなければ抑えた価格を」という条件付きの解を提供し、合意を可能にします。

もう一つの役割が、リスク配分です。買い手にとっては、買収後の業績が振るわなかった場合に過大な対価を支払うリスクを軽減できます。売り手にとっては、自社が描いた成長シナリオに自信があるなら、それを対価に反映させる手段になります。さらに、オーナー経営者が買収後も経営を継続する案件では、アーンアウトがキーパーソンの動機づけ(リテンション)としても機能し、PMIの円滑化に寄与します。

指標設計の勘所 ― 何を、いつ、どう測るか

アーンアウト設計の核心は、業績指標(メトリクス)の選び方にあります。売上高、EBITDA、純利益、特定のKPI(顧客数・契約数など)が用いられますが、それぞれに一長一短があります。売上高は操作が比較的容易で測定しやすい反面、利益を伴わない売上拡大を招くリスクがあります。EBITDAや利益は事業の実態に近い一方、買い手側の経営判断(投資・配賦・会計方針)によって変動しやすく、紛争の火種になりやすい指標です。

指標設計では、「何を測るか」だけでなく「いつ、どう測るか」も重要です。測定期間(1年か、複数年か)、目標の閾値(達成度に応じた段階的支払いか、オール・オア・ナッシングか)、上限(キャップ)の有無を明確にします。会計方針の継続性や、対象事業の範囲の固定も、後の解釈の食い違いを防ぐために欠かせません。指標が複雑すぎると測定と検証の負担が増し、単純すぎると実態を反映できないため、バランスの設計が問われます。

紛争を防ぐ契約条項 ― アーンアウトは紛争の温床

アーンアウトは便利な道具である一方、M&A後の紛争の主要な原因でもあります。最大の論点は、買収後の事業運営をめぐる買い手と売り手の利害対立です。買い手は買収後にシナジー追求のために事業方針を変えたり、投資を増やしたりしますが、それがアーンアウト指標に悪影響を及ぼすと、売り手は「達成を妨害された」と主張します。逆に売り手は短期の指標達成のために中長期の事業基盤を犠牲にする誘因を持ちます。

これらの紛争を防ぐには、契約段階で運営に関するルールを明確化することが不可欠です。アーンアウト期間中の事業運営の裁量範囲、買い手が遵守すべき誠実義務(事業を通常どおり運営する義務など)、会計方針の固定、測定方法と検証手続き、紛争解決メカニズムを具体的に定めます。曖昧な条項は必ず解釈の対立を生むため、「誰が、何を、どう決められるか」を可能な限り明文化しておくことが、後の紛争コストを抑えます。

クロスボーダー・ベトナム案件での留意点

クロスボーダーのM&A、とりわけベトナム案件でアーンアウトを用いる場合には、追加の留意点があります。第一に、財務情報の透明性と会計基準の差異です。アーンアウト指標を現地の会計数値に基づいて測定する場合、その数値の信頼性と継続性が前提となるため、デューデリジェンス段階での会計実態の把握が重要になります。第二に、為替変動です。対価を外貨建てで設計する場合、為替リスクをどちらが負担するかを明確にする必要があります。

第三に、オーナー経営者の関与設計です。ベトナムのオーナー系企業では、創業者の人脈や経営手腕が事業価値の中核を担うことが多く、アーンアウトはオーナーの買収後の貢献を引き出す動機づけとして機能します。一方で、オーナーが達成のために短期志向に走らないよう、指標と期間の設計に配慮が必要です。送金規制や税務上の取り扱いなど、現地の制度面の確認も、対価の支払い実務において欠かせません。

よくある質問 ― 期間と上限はどう決めるか

よく寄せられる質問が「アーンアウトの期間はどれくらいが適切か」です。一般には1〜3年程度が用いられますが、期間が長いほど業績への買い手の関与が深まり、因果関係の特定が難しくなって紛争リスクが高まります。短いほど測定は明快ですが、事業の真の成長を測りきれません。もう一つの質問が「上限(キャップ)を設けるべきか」です。買い手はリスク管理の観点から上限を望み、売り手は青天井を望むため、ここも交渉の論点となります。

会計・税務の論点 ― 「いつ」「いくら」を認識するか

アーンアウトは、会計・税務の取り扱いにおいても注意を要します。買い手側では、アーンアウトの支払見込額を取得対価の一部として当初から見積もって認識するのか、それとも将来の費用として扱うのかが、取引の性質や会計基準によって変わり得ます。後の業績に応じて見積りが変動すれば、その差額の取り扱いも論点となります。これらは財務諸表上ののれんや損益に影響するため、案件の設計段階で会計上の取り扱いを確認しておくことが重要です。会計処理の前提が当初の想定と異なれば、買収後の業績見通しや投資家への説明にも影響が及ぶため、軽視できない論点です。

税務面でも、アーンアウト対価がいつ、どのような所得として課税されるかは、売り手・買い手双方にとって重要な関心事です。前払い対価と後払いのアーンアウト対価で課税のタイミングや区分が異なり得るため、対価の設計が当事者の税負担に直結します。クロスボーダー案件では、源泉徴収や租税条約の適用も絡むため、会計士・税理士を含めた専門家による事前の検討が欠かせません。設計の巧拙が、手取りベースの経済効果を左右します。

代替手段との比較 ― アーンアウト以外の選択肢

アーンアウトは万能ではなく、価格ギャップやリスク配分を調整する手段は他にも存在します。たとえば、売り手が一部株式を保有し続けて買い手と利害を共有する「ロールオーバー(再投資)」、対価の一部を一定期間預託する「エスクロー」、取得後の不確実性を表明保証と補償条項でカバーする方法、あるいは段階的に取得比率を高めていく方式などです。これらは、それぞれ異なる局面で、アーンアウトの代替または補完として機能します。

重要なのは、解決したい課題が「価格期待のギャップ」なのか、「特定リスクの遮断」なのか、「キーパーソンの引き留め」なのかを見極め、それに最も適した手段を選ぶことです。アーンアウトが紛争リスクを伴うことを踏まえれば、目的によってはエスクローや表明保証のほうがシンプルで有効な場合もあります。実務では、これらの手段は二者択一ではなく、組み合わせて用いられることも多くあります。たとえば、前払い対価の一部をエスクローで留保しつつ、残りをアーンアウトで成果に連動させ、特定リスクは表明保証と補償でカバーする、といった重層的な設計です。手段ありきではなく、課題から逆算して最適な組み合わせを設計する発想が、M&Aの対価設計では欠かせません。

まとめ ― 「価格の道具」ではなく「設計の技術」

アーンアウトは、M&Aの買収対価を固定部分と変動部分に分け、将来の業績に連動させることで、価格ギャップの解消とリスク配分を実現する仕組みです。その成否は、指標の選定、測定方法、期間、上限、そして運営ルールの明確化という「設計の精緻さ」にかかっています。クロスボーダー、とりわけベトナム案件では、会計の信頼性・為替・オーナー関与・現地制度という追加論点を織り込む必要があります。アーンアウトを単なる価格調整の道具ではなく、リスクと動機を設計する技術として使いこなすことが、M&Aを成果に変える鍵となります。Solaraは、日越双方の文脈を理解する立場から、対価設計を含むM&Aのストラクチャリングを、現地の専門家と連携して一貫して支援します。