ベトナムは、外国投資を呼び込む手段として、奨励分野・奨励地域への投資に対し手厚い税制優遇を用意しています。優遇税率の適用、一定期間の免税、その後の減税といった仕組みは、事業の収益性を大きく左右するため、進出計画の初期段階から織り込むべき重要な検討事項です。本稿では、優遇制度の基本構造と、適用・維持にあたっての実務的な落とし穴、そしてグローバル・ミニマム課税下での留意点を整理します。

法人税の基本構造 ― 標準税率と優遇税率

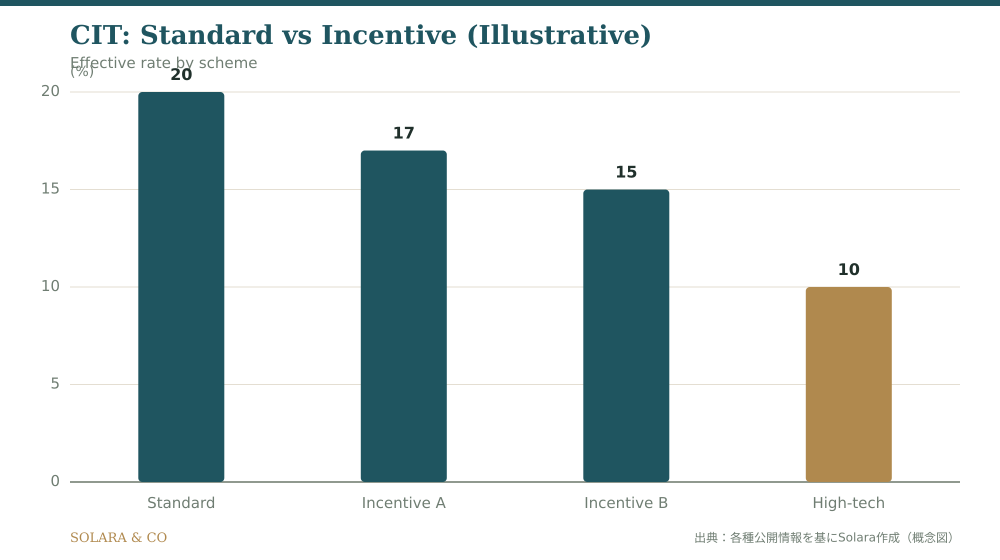

ベトナムの法人所得税(CIT)には標準税率が定められており、これが多くの一般的な事業に適用される基準となります。これに対し、政府が奨励する分野(ハイテク、一部の製造業、研究開発、教育・医療など)や、開発を促進したい地域(経済区、ハイテクパーク、社会経済的に困難な地域など)への投資には、標準より低い優遇税率が適用される枠組みが用意されています。優遇税率は、対象となる事業や立地に応じて段階的に設定されており、適用される税率と期間が組み合わさって実効的な税負担が決まります。

重要なのは、優遇は「分野」と「地域」の両軸で判定される点です。同じ事業内容でも、立地する地域が奨励対象かどうかで優遇の有無・水準が変わり、逆に立地が同じでも事業内容が奨励分野に該当しなければ優遇を受けられないことがあります。したがって、進出にあたっては「何を・どこで」行うかを、優遇制度の適用条件と照らし合わせて設計することが、税負担の最適化につながります。

▲ 標準CITと優遇税率の比較イメージ(概念図)。

減免期間の仕組み ― 「免税」と「減税」の組み合わせ

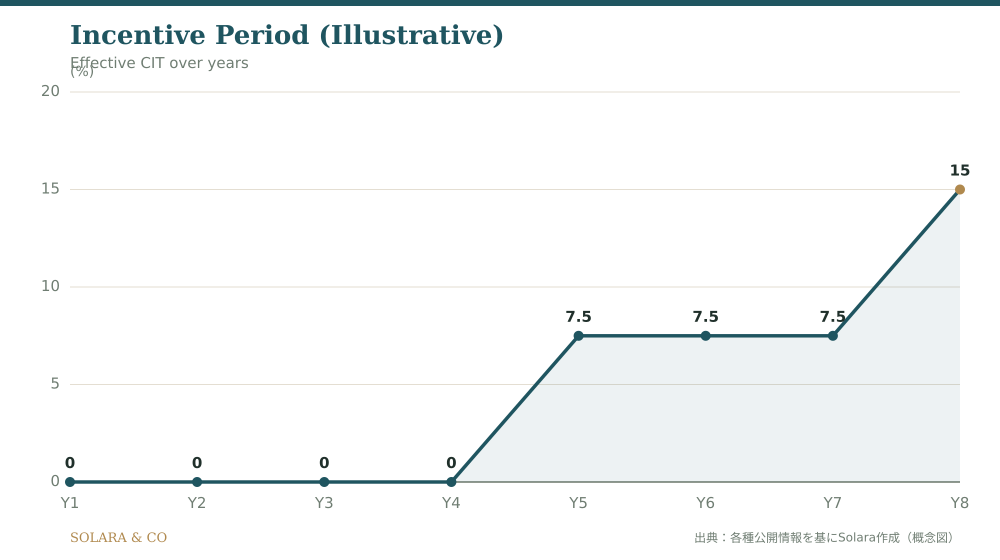

ベトナムの優遇制度の特徴は、低い優遇税率に加えて、「一定期間の免税」と「その後一定期間の減税(標準の半分など)」を組み合わせる点にあります。たとえば、課税所得が生じた年度を起点に、最初の数年間は税が免除され、その後の一定期間は減額された税率が適用される、といった構造です。この免税・減税の起点や期間のカウント方法は制度上のルールに従うため、起点をいつと捉えるかによって、優遇による恩恵の総額が大きく変わります。

実務上の落とし穴は、優遇期間の起算点の誤認です。事業を開始しても、課税所得が出るまでに数年を要するケースでは、免税期間を「収益が出ていない年」に費消してしまい、本来享受できたはずの恩恵を取りこぼすリスクがあります。事業計画上の収益化のタイミングと、優遇期間の起算ルールを突き合わせ、優遇のメリットが最大化される事業立ち上げのシナリオを描いておくことが重要です。

▲ 免税・減税期間に沿った実効税率の推移イメージ(概念図)。

適用条件の維持 ― 「取得して終わり」ではない

優遇は、適用条件を満たし続けることで初めて維持されます。ハイテク認定や奨励分野としての要件、雇用・投資規模・研究開発比率などの条件が課されている場合、これらを継続的に充足し、必要な報告を行わなければ、優遇が取り消されたり、遡及的に追徴されたりするリスクがあります。優遇の取得はゴールではなく、その後のモニタリングと条件維持こそが実務の本番です。

とりわけ注意すべきは、事業内容や投資計画の変更が、優遇の前提を崩す可能性です。生産品目の転換、設備投資計画の縮小、雇用の大幅な変動などが、当初認定された条件と乖離すると、優遇の適用に影響が及ぶことがあります。事業の変化が見込まれる場合には、事前に優遇制度への影響を確認し、必要に応じて当局との調整を図る姿勢が、想定外の税負担を避けるうえで欠かせません。

CIT以外の税目と全体最適

税制優遇を検討する際、法人所得税(CIT)に注目が集まりがちですが、ベトナムの税負担はCITだけでは完結しません。付加価値税(VAT)、個人所得税(PIT)、外国契約者税(FCT)、輸入関税、そして社会保険料など、事業全体に関わる税・公的負担は多岐にわたります。CITの優遇で得た恩恵が、他の税目での負担増やキャッシュフローの制約によって相殺されることもあり、税負担は「全体最適」の視点で評価する必要があります。

とりわけ、クロスボーダーの取引が絡む場合、外国契約者税(FCT)の取り扱いや、輸出入に伴う関税・VATの還付の実務が、キャッシュフローと収益性に影響します。VATの還付は、手続きの遅延や要件の充足が課題となることがあり、運転資金の計画に織り込んでおく必要があります。優遇税制を「点」で捉えるのではなく、事業に関わる税・公的負担の全体像のなかで、トータルの実効負担を最小化する設計が求められます。

グローバル・ミニマム課税下での留意点

近年、税制優遇を取り巻く最大の構造変化は、グローバル・ミニマム課税(GMT)の枠組みです。一定規模を超える多国籍企業グループについては、各国で実効税率が一定の水準を下回る場合に、差額が追加で課税される仕組みが国際的に導入されつつあります。これにより、ベトナムで手厚い優遇を受けて実効税率が低くなっても、グループ全体では最低税率まで課税が引き上げられる可能性が生じます。

この変化は、「低税率による誘致」を前提とした投資モデルに見直しを迫るものです。大企業グループにとっては、優遇税率の恩恵がGMTによって相殺される範囲を見極め、税以外のメリット(インフラ、人材、サプライチェーン上の位置づけ、補助金的な支援策の有無)を総合的に評価する必要があります。一方、GMTの対象とならない規模の企業にとっては、従来どおり優遇制度が事業収益性を左右する重要な要素であり続けます。自社がどちらの立場にあるかを正しく把握することが、税務戦略の出発点となります。

GMTへの対応として、ベトナムをはじめとする各国は、税の優遇に代わる新たな支援の枠組み(たとえば、研究開発や設備投資、人材育成に対する補助的な支援)を模索する動きを見せています。税率の引き下げ競争が頭打ちとなるなかで、誘致の競争軸が「税」から「総合的な事業環境」へと移行しているのです。日本企業にとっては、この移行を踏まえ、優遇税率の数字だけでなく、立地が提供する事業環境の総体を評価する姿勢が、これまで以上に重要になります。

奨励分野・地域の見極め ― 自社が対象になるか

優遇制度を活用する第一歩は、自社の事業と立地が、奨励の対象に該当するかを正確に見極めることです。奨励分野には、ハイテク、研究開発、特定の製造業、ソフトウェア、再生可能エネルギー、教育・医療・環境関連などが含まれ得ますが、その範囲や認定の要件は制度上のルールに従います。自社の事業内容が形式的に近い分野に見えても、認定要件を満たさなければ優遇は受けられないため、要件を一つひとつ確認する作業が欠かせません。

奨励地域については、経済区、ハイテクパーク、輸出加工区、そして社会経済的な発展を促進したい地域などが対象となり得ます。同じ事業でも、立地する地域が奨励対象かどうかで優遇の水準が変わるため、立地選定と税務戦略は一体で検討すべきテーマです。とりわけ、分野と地域の優遇が重畳して適用される場合には、恩恵が大きくなる可能性があり、進出計画の初期段階で、事業内容・立地・優遇の組み合わせを最適化する設計が、収益性を大きく左右します。

ハイテク・R&D優遇という潮流

ベトナムの税制優遇は、単純な労働集約型の製造業よりも、ハイテク・研究開発・高付加価値の事業に手厚く配分される傾向を強めています。これは、政府が産業構造の高度化を志向し、付加価値の高い投資を呼び込もうとする政策スタンスを反映したものです。ハイテク企業としての認定や、研究開発活動に関わる優遇は、要件は厳格である一方、適用されれば長期にわたって大きな恩恵をもたらし得ます。

日本企業にとっては、自社の技術力や研究開発機能を、こうした優遇の枠組みと結びつけられるかが、税務戦略上の重要な論点となります。単に生産機能を移すだけでなく、研究開発や高付加価値の工程をベトナムに配置することで、優遇の対象となり、かつグローバル・ミニマム課税の時代においても、税以外の事業上の合理性を伴った投資として位置づけられる可能性があります。優遇制度の潮流を読み、自社の機能配置を戦略的に設計する視点が求められます。

実務対応の要点 ― 計画段階からの設計が鍵

税制優遇を最大限に活かすには、進出計画の初期段階から、事業内容・立地・投資規模・収益化タイミングを優遇制度の要件と整合させる「設計」が不可欠です。優遇の適用可否、税率と期間、起算点、維持条件、そしてGMTの影響を一体で検討し、事業計画の数値に落とし込む作業が、進出後の収益性を大きく左右します。後付けで優遇を求めるのではなく、最初から優遇を前提に事業を組み立てる発想が求められます。

Solaraは、優遇制度の適用判定から、事業計画への織り込み、設立手続き、そして設立後の条件維持・報告対応までを一貫して支援します。制度は改正されるものであり、最新の動向を踏まえた継続的なレビューが、優遇の恩恵を取りこぼさず、かつコンプライアンスを保つための前提となります。税は「払うもの」であると同時に、制度を理解すれば「設計できるもの」でもあるという視点が、ベトナム事業の競争力を高めます。

実務上、優遇の適用を確実なものとするには、当局への申請・届出を適切に行い、優遇の根拠と適用状況を裏付ける文書を整備・保存しておくことが欠かせません。税務調査において、優遇の適用要件を満たしていることを説明できなければ、優遇が否認され、追徴を受けるリスクがあります。優遇は「自動的に与えられるもの」ではなく、「要件を満たし、それを立証できる体制を整えることで維持されるもの」であるという認識を持つことが、安定した税務運営の前提となります。

まとめ

ベトナムの税制優遇は、分野と地域の二軸で判定され、優遇税率と免税・減税期間の組み合わせによって実効負担が決まります。優遇の取得後も条件の維持とモニタリングが欠かせず、グローバル・ミニマム課税の枠組みは大企業グループの前提を変えつつあります。計画段階から優遇を織り込んで事業を設計し、制度改正に追随し続けること。これが、ベトナムで税制優遇を真に使いこなすための実務の要諦です。