ベトナムの個人所得税(PIT:Personal Income Tax)は、日本企業が駐在員を派遣する際に必ず押さえておくべき税務論点です。最大のポイントは、納税者が「居住者」か「非居住者」かによって、課税される所得の範囲も適用される税率も大きく異なる点にあります。本稿では、ベトナム個人所得税の実務を、居住者・非居住者の判定基準、累進税率テーブル、課税所得の範囲、社会保険との関係、日本との二重課税の調整、そして駐在員の手取り設計の勘所という観点から、体系的に整理します。なお、税率・控除・要件は法令改正によって変わり得るため、具体的な税額計算や申告は最新の法令と専門家への確認を前提とした、概念整理として読んでください。

居住者・非居住者の判定 ― すべての出発点

ベトナム個人所得税の実務は、まず納税者が「居住者」か「非居住者」かを判定するところから始まります。一般に、ベトナム国内での滞在日数が一定の基準(暦年または連続する期間で183日)以上である場合や、ベトナムに恒久的な住居(賃借住居を含む)を有する場合などに、居住者と判定されます。これらの基準のいずれにも該当しない場合は非居住者として扱われます。判定は形式だけでなく実態に即して行われるため、滞在記録や住居契約の管理が重要になります。

この判定が決定的に重要なのは、課税の枠組みそのものを左右するからです。居住者は、原則として全世界所得(ベトナム国内外で得たすべての所得)が課税対象となり、累進税率が適用されます。一方、非居住者は、ベトナム源泉所得のみが課税対象となり、給与所得については一律の税率が適用されます。同じ給与でも、居住者か非居住者かで税負担と申告方法がまったく異なるため、派遣形態の設計段階から判定を意識する必要があります。

居住者の累進税率テーブル

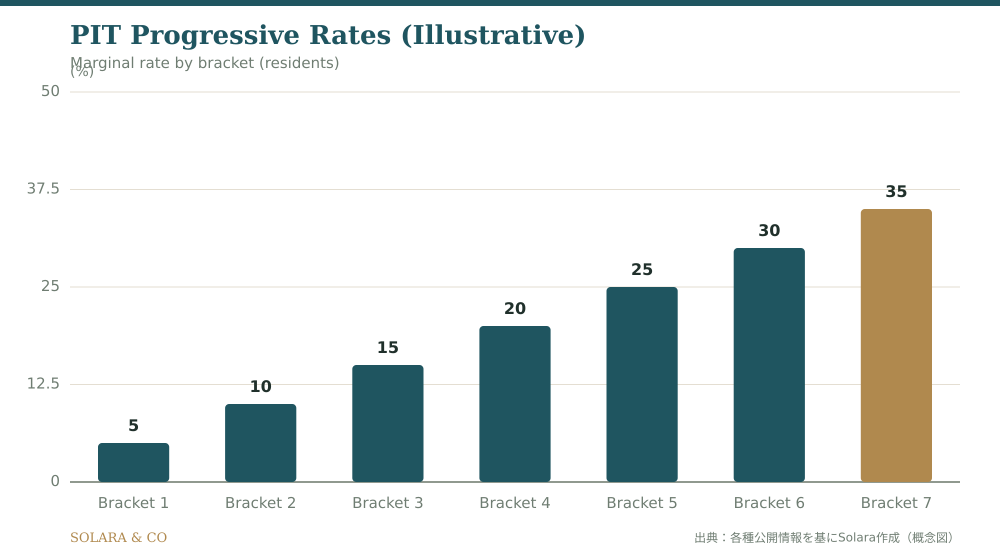

居住者の給与所得には、累進課税が適用されます。課税所得(各種控除後)が大きくなるほど、適用される限界税率が段階的に上がる仕組みです。最も低い区分から最も高い区分まで複数の税率区分が設けられており、高所得になるほど税負担率が高まります。駐在員のように給与水準が高いケースでは、上位の税率区分が適用されるため、手取りベースでの報酬設計を行ううえで、この累進構造の理解が欠かせません。

累進税率テーブルは、課税所得の各区分(ブラケット)に対応する税率で構成されます。重要なのは、ある区分の税率は「その区分を超える部分」にのみ適用されるという点です。所得全体に最高税率がかかるわけではないため、限界税率と平均税率(実効税率)を区別して理解する必要があります。下のテーブルは累進構造のイメージであり、実際の区分・税率は最新の法令と専門家の確認に基づいて適用してください。

▲ 居住者の累進税率(限界税率)のイメージ(概念図)。

非居住者の課税 ― 一律税率の世界

非居住者は、ベトナム源泉の所得についてのみ課税され、給与所得には累進税率ではなく一律の税率が適用されます。非居住者の課税では、控除の考え方も居住者とは異なります。短期の出張ベースで来訪する場合や、滞在日数が居住者基準に満たない場合には非居住者として扱われますが、ベトナムでの業務に起因する給与は源泉所得として課税対象になり得る点に注意が必要です。

ここで実務上の論点となるのが、日本とベトナムの租税条約です。短期滞在者免税の要件を満たす場合など、二重課税の調整に関するルールが適用される余地があります。どちらの国で、どの所得に、どれだけ課税されるかは、滞在日数、給与の負担者、業務の実態によって変わるため、派遣形態に応じた慎重な検討が求められます。

課税所得の範囲 ― 給与だけではない

個人所得税の課税対象は、基本給だけにとどまりません。各種手当、賞与、現物給与、そして企業が負担する住宅費や一部の福利厚生などが、課税所得に含まれる場合があります。駐在員パッケージでは、住宅手当やその他の手当が報酬の大きな部分を占めることが多いため、何が課税対象となり、何が非課税・控除対象となるかを正しく把握しないと、想定外の税負担が生じます。

一方で、一定の要件を満たす項目については、非課税扱いや控除が認められる場合があります。社会保険料の本人負担分や、本人・扶養家族に関する控除など、課税所得を圧縮する要素も存在します。これらの取り扱いは細かな要件に依存するため、報酬設計の段階で、課税対象と控除項目を整理しておくことが、適正な納税と手取りの最適化につながります。

駐在員の手取り設計 ― グロスアップとパッケージ

駐在員の報酬設計では、「手取り(ネット)保証」の考え方がしばしば用いられます。会社が一定の手取り額を保証し、それに対応する税額を会社が負担する「グロスアップ」方式です。この場合、税額自体が課税所得に加算されるため、計算が循環的になり、実際のコスト負担は単純な税率計算よりも大きくなります。手取り保証型のパッケージを設計する際は、この税のグロスアップ効果を正しく見積もる必要があります。

また、駐在員の派遣形態(出向元の日本法人が給与を負担するのか、現地法人が負担するのか)によって、課税関係や申告義務が変わります。給与の負担構造、租税条約の適用、社会保険の取り扱いを総合的に設計しないと、二重課税や申告漏れのリスクが生じます。Solaraは、駐在員派遣に伴う個人所得税の論点整理、報酬設計、現地の税務専門家との連携を含む実務を支援します。

よくある質問 ― 183日ルールと申告のタイミング

よく寄せられる質問が「滞在183日を超えると何が変わるのか」です。居住者と判定されれば全世界所得課税・累進税率の枠組みに入るため、課税範囲と申告負担が大きく変わります。年の途中で居住者・非居住者の区分が変わるケースもあり、判定のタイミングと滞在記録の管理が重要です。もう一つの質問が「申告はいつ、誰が行うのか」です。源泉徴収と確定申告の役割分担、年次の精算手続きを正しく理解し、期限を守ることが、コンプライアンス上の基本となります。

社会保険との関係 ― 外国人労働者の取り扱い

個人所得税と密接に関わるのが、社会保険の取り扱いです。ベトナムでは、外国人労働者についても一定の条件のもとで社会保険への加入義務が課される枠組みが整備されてきました。本人負担分の保険料は課税所得の計算において控除の対象となる場合があり、税負担にも影響します。駐在員の報酬設計では、個人所得税だけでなく、社会保険料の本人・会社それぞれの負担を含めた総コストを把握しておく必要があります。

社会保険の取り扱いは、適用範囲や免除の要件が制度改正によって変わり得る領域です。母国(日本)の社会保障制度との二重加入の問題や、社会保障協定の有無も、駐在員の負担と給付に関わる論点です。報酬と税務を設計する際には、社会保険を含めた全体像で「会社の総負担」と「本人の手取り」を捉えることが、適正な制度運用と予算管理の前提となります。

実務上の注意 ― 滞在記録と申告管理

個人所得税の実務で軽視できないのが、滞在記録の管理です。居住者・非居住者の判定は滞在日数に大きく依存するため、入出国の記録を正確に残しておくことが、後の判定と申告の根拠になります。複数国を行き来する駐在員や、年の途中で着任・帰任するケースでは、判定が複雑になりやすく、記録の不備が誤った申告や追徴のリスクにつながります。日常的な記録管理を仕組みとして整えておくことが重要です。

また、源泉徴収と確定申告、年次精算の役割分担を正しく理解し、期限を守ることも基本です。給与計算の段階で適切に源泉徴収が行われているか、年次の精算で過不足が調整されるか、必要な申告が漏れていないかを、現地の税務専門家と連携して管理します。コンプライアンス違反は、追徴課税や加算税といった経済的負担だけでなく、企業の信用にも関わるため、軽視できません。

日本との二重課税 ― 租税条約と外国税額控除

駐在員の税務で実務上の関心が高いのが、日本とベトナムでの二重課税の問題です。同じ所得に対して両国で課税されると、本人の税負担が過大になります。これを調整する仕組みが、日越租税条約と、外国税額控除です。一定の要件のもとで、一方の国で課税された税額をもう一方の国で控除できる、あるいは特定の所得についての課税権が条約で配分される、といったルールが適用されます。どちらの国に、どの所得についての課税権があるかは、滞在日数・給与の負担者・業務の実態によって決まります。

実務では、日本側での居住者・非居住者の判定と、ベトナム側での判定の両方を整合的に整理しなければなりません。両国でともに居住者と判定されるような場合には、条約上の振り分けルールによって最終的な居住地を決める必要が生じます。これらは個別性が高く、専門的な判断を要する領域であるため、派遣の設計段階から、日越双方の税務に精通した専門家を交えて、二重課税の調整を含む全体最適を図ることが重要です。判断を誤れば、本人の手取りの目減りや、会社の予期せぬコスト負担につながりかねません。

まとめ ― 判定・税率・範囲を一体で設計する

ベトナム個人所得税(PIT)の実務は、居住者・非居住者の判定を出発点に、累進税率(居住者)または一律税率(非居住者)、課税所得の範囲、そして駐在員の手取り設計を一体で組み立てる作業です。判定を誤れば課税の枠組み全体が変わり、課税所得の範囲を見落とせば想定外の税負担が生じ、手取り保証のグロスアップを軽視すればコストを読み違えます。租税条約や社会保険、日本との二重課税の調整を含む全体像を踏まえ、専門家と連携して報酬と税務を設計することが、駐在員派遣を円滑に進める土台となります。Solaraは、駐在員派遣に伴う個人所得税の論点整理と報酬設計を、現地の税務専門家と連携して支援します。